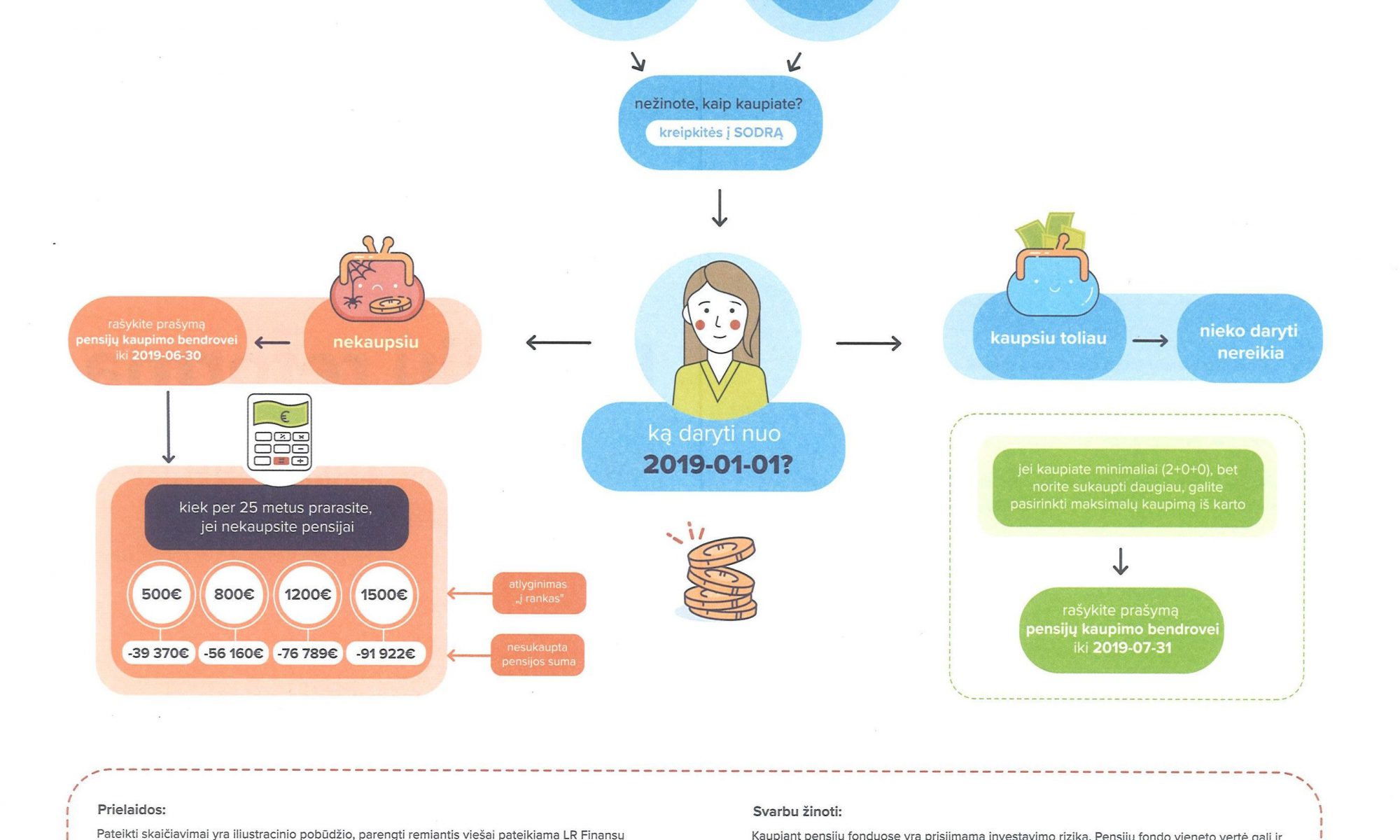

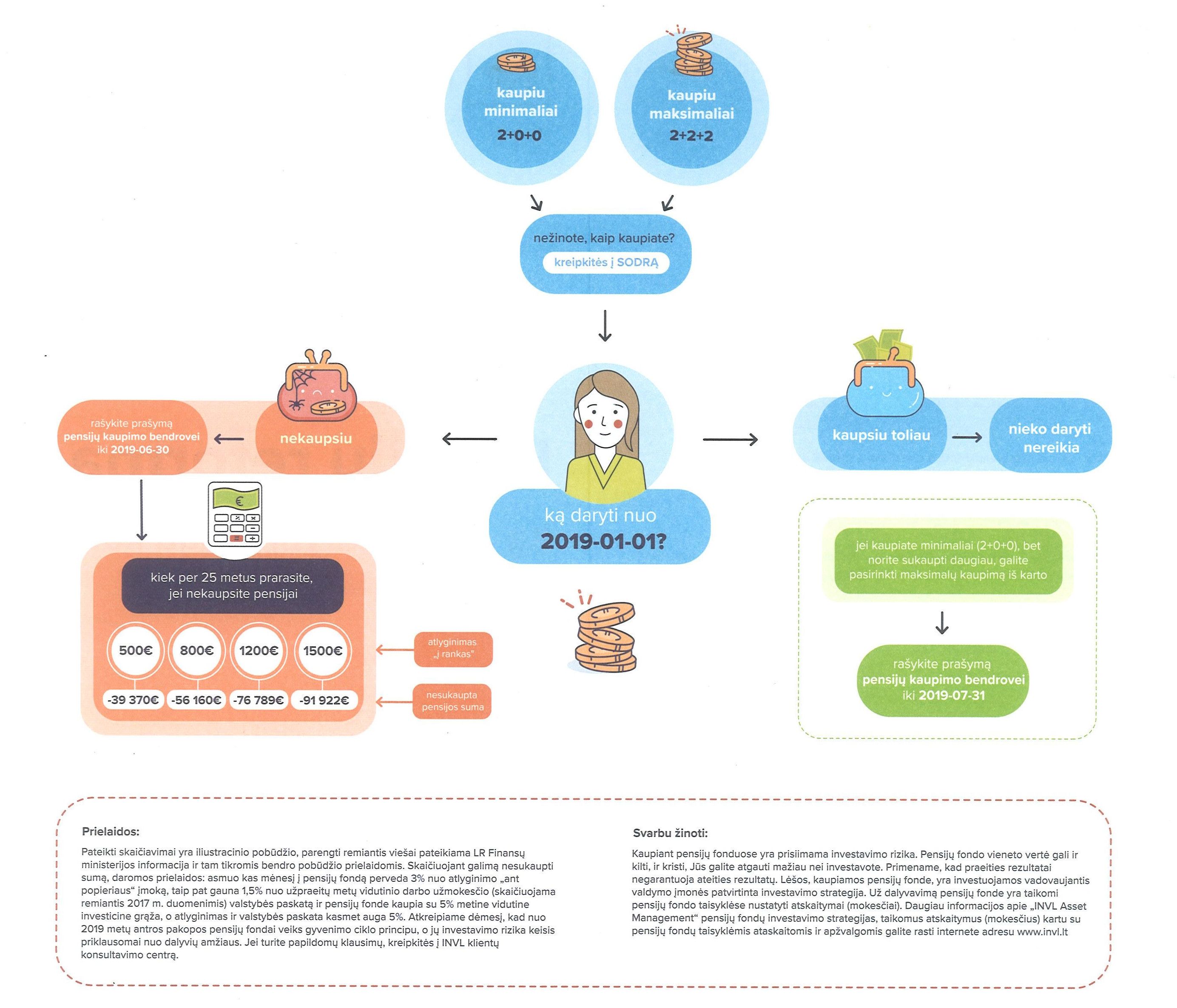

Šių metų liepos 1 d. baigiasi terminas, kai visi Lietuvos gyventojai privalo galutinai apsispręsti dėl savo kaupimo pensijai būdų bei formos. Liko vos kelios dienos… Ta proga, savo rankoje laikau INVL lankstinuką. Vartau ir džiaugiuosi dėl paprastų Lietuvos žmonių. Superinės perspektyvos! O ką? Juk eiliniam žmogeliui po 25 metų staiga iš debesų prapliups banknotų lietus. Dabar gaunantiems vidutinį statistinį atlyginimą, kritulių kiekis sieks net 56160 Eur per capita (kiekvienam į kišenę)! Apie IT specialistus sostinėje , visokius taukais aptekusius paslaugų centrų darbuotojus, kurie jau dabar nebežino kaip ištaškyti uždirbtus pinigus, nė nekalbu. Aišku, pasiseks tik tiems, kurie nelinkę amžinai srėbti prarūgusį vandenį iš motušės Sodros surūdyjusios geldos ir pasirinks lankstinuke įvardintos kompanijos auksinį dubenėlį. Jei kas šio lankstinuko dar nematė arba nerado laiko gilintis, pasistengsiu padėti. Štai taip atrodo INVL Finasta apaštališkasis laiškas visiems sveiko proto Lietuvos žmonėms natūroje:

Nors jau matau, kaip galingai ošia alkana Lietuvos piliečių minia, susitvenkusi prie INVL būstinės pastato, aš pats asmeniškai dar neskubu šturmuoti kompanijos durų. O čia dar sesė Gritutė iš brolių Grimų pasakos nesiliauja man šnabždėti į ausį: „Negerk iš to sumauto auksinio dubenėlio, bo asiliuku pavirsi!“ Taigi, įsiklausęs į Gritutės baimes, stačia galva panirstu į Finastos pasiūlymo analizę. Pirmiausia iškerpu labiausiai gundančią lankstinuko paveikslėlio dalį ir plačiai liaudžiai aiškinu, kas man ir Gritutei kelia didžiausią nerimą. Dar kartą pasikartosiu, esu linkęs susitapatinti tik su vidutiniu statistiniu samdomu darbuotoju, kuris taip vadinamame „regione“ šiuo metu vidutiniškai užkala apie 800 Eur į rankas. Kitų variantų nesvarstau.

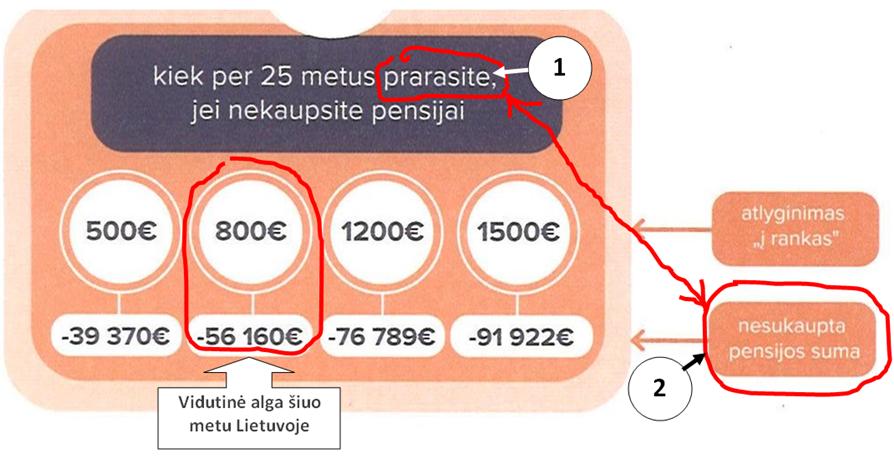

Tai štai, pirmiausia, siūlau atkreipt dėmesį į markeriu pažymėtas formuluotes lankstinuke. Jų ekonominė prasmė skirtinga, nors kalbama apie tą patį. Skirtingai parinktas ir šrifto dydys, fono spalva. Lyg atsitiktinai antru numeriu pažymėtas tekstas labai sunkiai įskaitomas. O būtent jis ir atspindi žinutės esmę: „kiek nesukaupsit, jeigu nekaupsit“.

Kitaip tariant, viršuje apie visokias netektis ir praradimus skelbiantis užrašas tėra eilinė lankstinuko kūrėjų gudrybė. Nes jeigu nedalyvauju kaupimo sistemoje ir tuos pinigus panaudoju kelionėms, skanesniam valgiui arba vaistams, ar aš tikrai ką nors „prarandu“? Klausimas retorinis. Čia mes iš tiesų turim dvi skirtingas gyvenimo filosofijas: vienu atveju kaupiu geras emocijas čia ir dabar, kitu atveju – atsisakau geresnio gyvenimo šiandien ir kaupiu senatvei INVL Finasta pensijų fonduose.

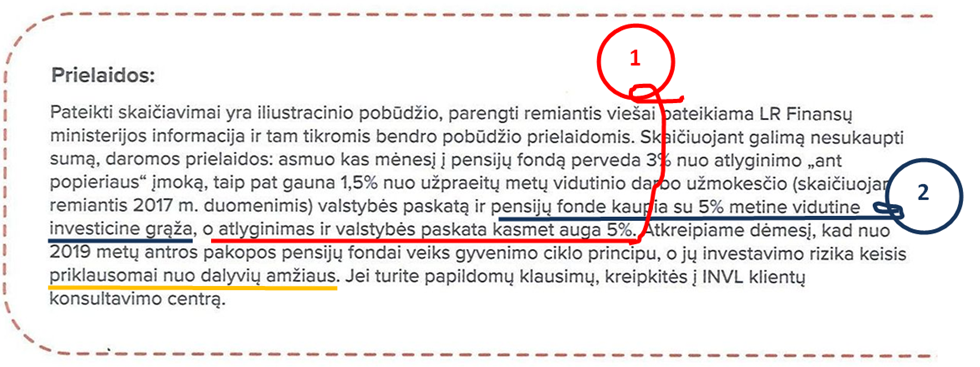

Kai jau išsiaiškinom, jog kompanija net ir mano paties kruvinu darbu uždirbtus pinigus nesikuklina priskirti savo veiklos nuopelnams, gilinuosi toliau. 25 m. laikotarpis turi 300 mėnesių. Vidutinę mėnesinę algą „į rankas“ konvertavęs į mėnesinę algą „ant popieriaus“, gaunu 1350 Eur. Dalį kaupiamai senatvės pensijai susimokėsiu pats – 3 proc. nuo algos bruto, o 1,5 proc. žada dovanoti valstybė. Mano mėnesinė įmoka į fondus tokiu atveju sudarys 60.75 Eur, kuriuos dauginu iš 300 mėnesių. Bendras rezultatas – 18225 Eur. Tai va. O man kompanija žada 56160 Eur. Nesueina galai, skirtumas beveik trisdešimt tūkstančių. Matyt, kažko nesuprantu… Toliau uostinėju iš katro galo tą skirtumą INVL ištrauks ir padės ant lėkštės.

Taigi, lankstinuke siūlomą super dosnų atlygį kaupiantiems senatvei INVL grindžia dviem prielaidomis:

- Mano alga tvariai stiebsis po 5 proc. kasmet visą 25 m. laikotarpį.

- Kompanija iš visokių spekuliacijų su mano sukauptais pinigais finansų rinkose kiekvienais metais sugeneruos ne mažiau kaip 5 proc. metinio prieaugio.

Iškart griebiam jautį už ragų ir analizuojam pirmą prielaidą. Jei skaitėt A.Diuma knygą Grafas Montekristas, veikiausiai prisimenat tokį personažą Edmundą Dantesą, kuris surado Bordžijų giminės turtų skrynią kažkokioje oloje. Prieš atidarydamas dangtį jis užsimerkė, kad gink Dieve neapaktų nuo brangenybių spindesio. Žemiau pridedu savo sukurptą algų augimo lentelę pagal INVL Finasta. Jau galit užsimerkti! Dar kartą pasikartosiu, pavyzdyje imu 800 Eur atlyginimą, kuris idealiai atitinka dabartinį Lietuvos vidurkį „į rankas“, o tada paskaičiuoju jo dydį po visų darbo mokesčių apjungimo reformos 2019 m. Kuo didesnė jūsų ateities alga popieriuje, tuo didesnė įmoka pensijai. Kuo didesnė įmoka pensijai, tuo daugiau „prarasit“, jei nekaupsite INVL. Dabar atsimerkit:

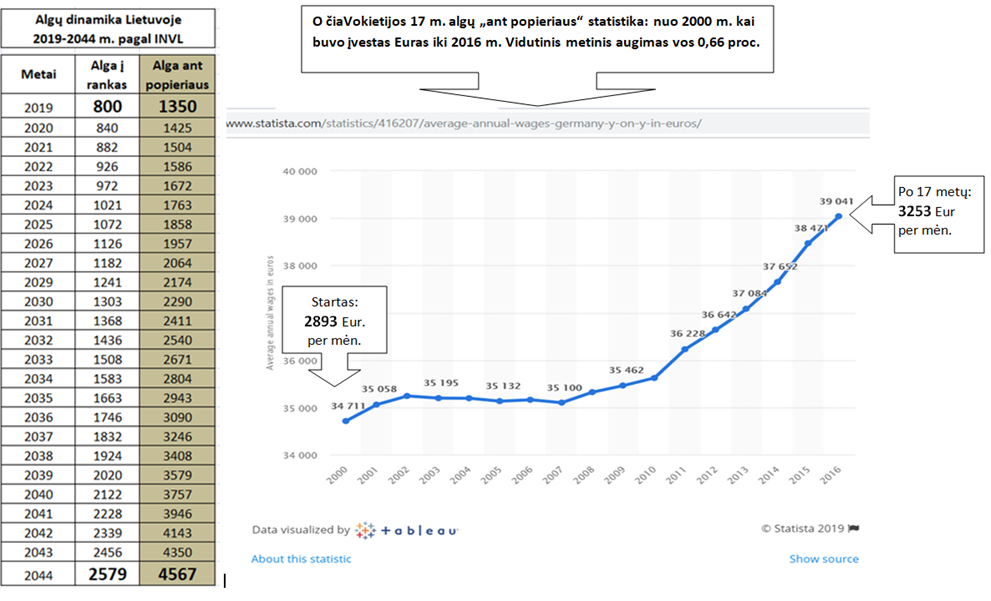

Žiūrim, ką mes čia turim. O turim štai ką: kasmet vidutinio lietuvio alga stiebsis įspūdingais tempais ir po 25 metų pasieks 4566 Eur (ant popieriaus). Tai 3,4 karto daugiau, negu mums dabar į sąskaitas perveda buhalteriai. Palyginimui pateikiu Vokietijos algų augimo grafiką (paveikslėlis dešinėje) per pastaruosius 17 metus nuo pat Euro įvedimo. Liūdnas vaizdas…Vidutinio vokiečio alga iki mokesčių 2000 metų pradžioje sudarė 2893 Eur./mėn, o 2016 m. – 3253 Eur./mėn. Neskaičiuojant infliacijos išaugo vos 12 proc. per visą laikotarpį arba vidutiniškai po 21 Eur per metus! Tūlas lietuvis tokio priedo savo kišenėje net nepajustų. Taigi, galime pagrįstai didžiuotis. Po kelių dešimtmečių lietuviški atlyginimai savo dydžiu nušluostys nosį visai vakarų Europai. Greitaisiais Rail Baltica traukiniais į Lietuvos regionus masiškai plūs ne tik ukrainiečiai, bet ir vokiečiai, prancūzai, visokio plauko skandinavai.

Antra prielaida. Aiškinu, ką reiškia 5 proc. metininis prieaugis jūsų turto sąskaitoje. Tarkim, jūs šiandien investuojate 1000 Eur. Tokiu atveju po 25 metų į kišenę susikišat 3400 Eur šlamančių. Pelnas 2400 Eur. Nemenka sumelė. Grąža 350 proc. arba 3,5 karto. Ar iš tiesų įmanoma tiek šiais laikais uždirbti?

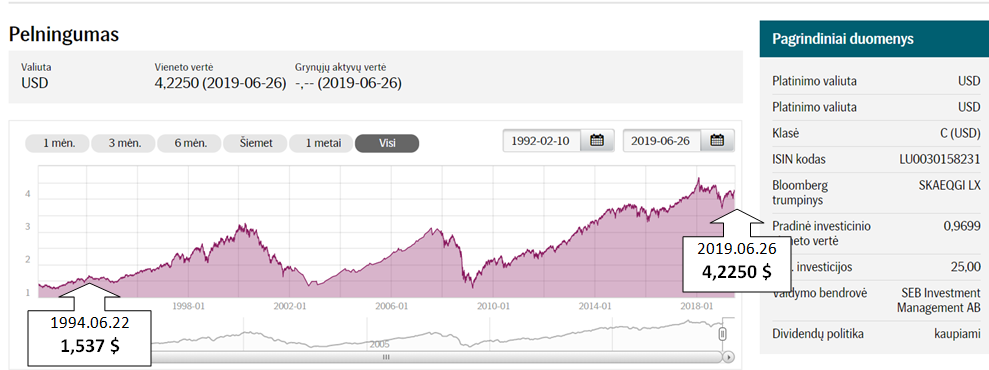

Užeinu į SEB banko puslapį ir, ilgai nesirinkęs, atsidarau pirmą už akies užkliuvusį investicinio fondo grafiką: SEB Global Fund. Fondas yra tarptautinis, investuojantis į pasaulio akcijas. Rizika maksimaliai išskaidyta – po visą mūsų mėlynąją planetą ir, be kita ko, apima visus gamybinius, technologinius, finansų sektorius.

Ką aš šiuo pavyzdžiu noriu pasakyti? Per 25 metus fondo investicinio vieneto vertė faktiškai išaugo nuo 1,537 USD iki 4,225 USD arba 2,75 karto. Įvertinus tai, kad pensijų antros pakopos fonduose administravimo mokesčiai gerokai mažesni, INVL kompanijos lankstinuke žadama būsimam pensininkui grąža 3,5 karto atrodo lyg ir tikėtina. Bet tik iš pirmo žvilgsnio. Yra viena esminė smulkmena. Ekonomika auga ciklais, po kiekvieno pakilimo seka duobės, jos aiškiai matyti ir šito fondo grafike. Ir dar. Atkreipkim dėmesį, jog mūsų nagrinėjamas laikotarpis prasidėjo ciklo pradžioje, beveik žemiausiame taške. Tuo tarpu dabar turime jau kito ciklo aukščiausią tašką – bepigu INVL pūsti raumenis. Esame pakilę ant bangos keteros, ponai, galbūt prieš eilinę finansų rinkų korekciją. Kitaip sakant, mums siūloma pirkti prabangų būstą nekilnojamo turto krizės išvakarėse.

Žemiau pateikiu savo hipotetinį SEB Global Fund grafiką. Tiesiog fantazuoju ir piešiu blogesnį tikėtiną scenarijų. Kas būtų, jeigu būtų… Nukerpu investavimo pradžią ir pratęsiu investavimo laikotarpį kelis metus. Darau prielaidą, jog netrukus įvyks akcijų korekcija. Atspėkit, kokia tuo atveju būtų fondo investicinė grąža? Laikotarpis tas pats: 25 metai.

Lyg mostelėjus burtininko lazdelei, viskas staiga keičiasi, ir fantastinio augimo nebelieka. Tiesa periodinės įmokos grafiko duobes kažkiek išlygins, bet vis tiek…

Ir dar. Kai kalbam apie pensijų fondus, nereiktų pamiršti štai ko. Sukauptas lėšas investicinės kompanijos išskaido į rizikingus aktyvus (akcijas, įmonių obligacijas, abejotinų šalių verybinius poperius ) ir menkai rizikingus aktyvus (stiprių ekonomikų valiutos, ekonomiškai stiprių valstybių skolos popieriai ir t.t. ir pan.). Dažniausiai tas skaidymas yra 50/50. Priešingu atveju INVL Finasta valdytojus, esant dideliems kataklizmams rinkose, už prarastas pensininkų pinigus pasodintų į cypę. Taigi, iš rizikingų aktyvų uždirbta grąžą dar realiai reiktų dalinti pusiau, o lankstinuke įvardintas 5 proc. metinis lėšų prieaugis – tik pasakaitė iš rūsio.

O dabar kita pora kaliošų…

Kalbėsiu apie grįžima į Sodrą bei įmokų į pensijų kaupimo fondus sustabdymą. Sustabdyti įmokas, mano galva, o ypač jei asmuo jau artėja prie garbaus senjorystės amžiaus, gali tik paskutinis idiotas, nes nuo šių metų pradžios valstybės parama kaupiantiems jau nebemažina būsimo pensininko Sodros pensijos. Tai būtų lyg savo noru atsisakyti iš dangaus nukrentančių papildomų pajamų. Pensija iš Sodros šiuo atveju irgi nemažės.

Kitas variantas. Jums liko 5 metai iki pensijos. Dabar dirbate už minimalią algą ir II-oje pakopoje esat sukaupę ~3000-3500 Eur. Ar neverta su visais savo pinigais grįžti į Sodrą?

Mano „ekspertinė“ išvada: ne, neverta. Nes kaupdami tuos 3500 Eur. jau sumokėjote beveik pusę šitos sumos iš savo atlyginimo. Nes ta pusė jūsų asmeninėmis lėšomis sukaupta įmoka nebus jums grąžinta. Turėkit tai omeny.

Kitaip sakant, grįždami į Sodros glėbį jūs:

- Prarasite jau sumokėtus (iš savo algos) ~1500 Eur.

- Per likusius 5 m. (60 mėn.) valstybė jums papildomai neperves 1500 Eur.

- Skaičiuojam: 3500 (jau sukaupta suma)+ 1500 (papildomai perves valstybė per likusius 5 metus) + 1500 (papildomai sukaupsit patys per 5 metus)=6500 Eur.

- O gal dar neduokdie, besikankindami grįžti į Sodra ar ne, sunkiai susirgsit ir numirsit, taip ir nesulaukę pensijos. Tai visus tuos nedidelius pinigėlius gaus paveldėtojai 🙂