Pradžiai šiek tiek apie palūkanas apskritai…

Panašu, jog šiuo metu Aukštaitijos sostinėje užaugo nauja karta žmonių, kuriems būsto įsigijimo kaštų su banko paskola paradigma paremta 2 proc. metine palūkanų kaina rinkoje. Tie jauni panevėžiečiai kintamą palūkanų dedamąją (bazinę ECB palūkanų normą Euribor), kuri pastaruosius penkerius metus nuolat sukiojosi kažkur apie 0 %, jau ima pamažu traktuoti kaip kokią universalią Planko konstantą.

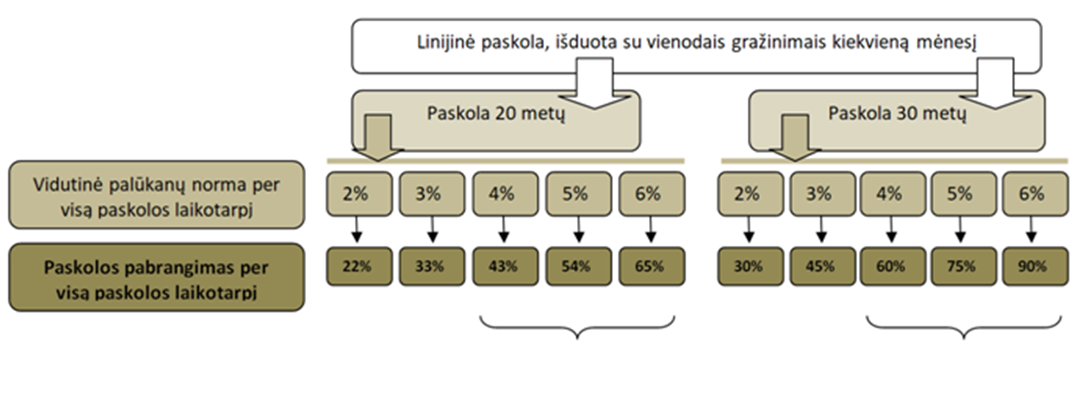

Tam, kad šitie jauni optimistai pagaliau suvoktų savo mąstymo ribas bei rinkoje tvyrančias rizikas, primenu: USD bazinė palūkanų norma po naujų metų auga iki 2,5 proc. Ir jau tada pateikiu linijinio paskolos metodu paremtą paskolos pabrangimo schemą, jei Euribor norma irgi patrauktų nuo dugno ir skolinimosi kaina Lietuvoje staiga imtų brangti:

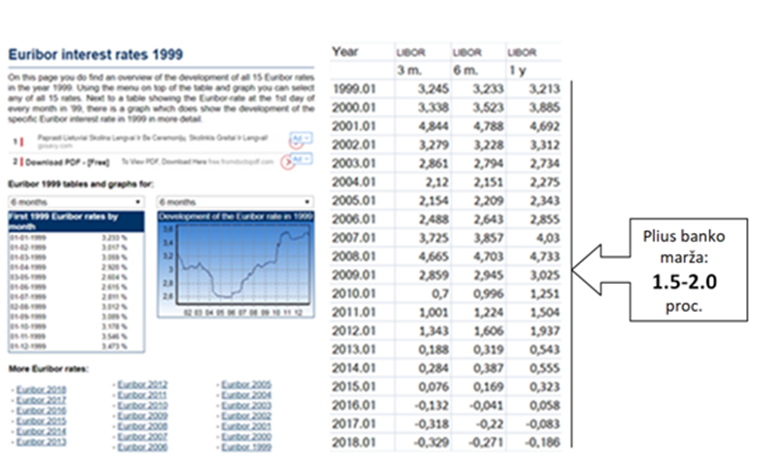

Palūkanų istoriniai duomenys.

Kaip keitėsi būsto paskolos sutartyse populiariai naudojamos Euribor 3 mėn., 6 mėn., 12 mėn. palūkanos po Euro įvedimo? Pabandysiu atverti panevėžiečiams istorijos skrynią. Lentelės dešinėjė pusėje stebime kasmetinį palūkanų normos pokytį pirmą darbo dieną po Naujų metų.

Kaip matom iš lentelės duomenų, jeigu žirklėmis nukirptumėme paskutinį šešerių metų laikotarpį, Eurlibor vidurkis sudaro apie 3 proc. + banko marža.

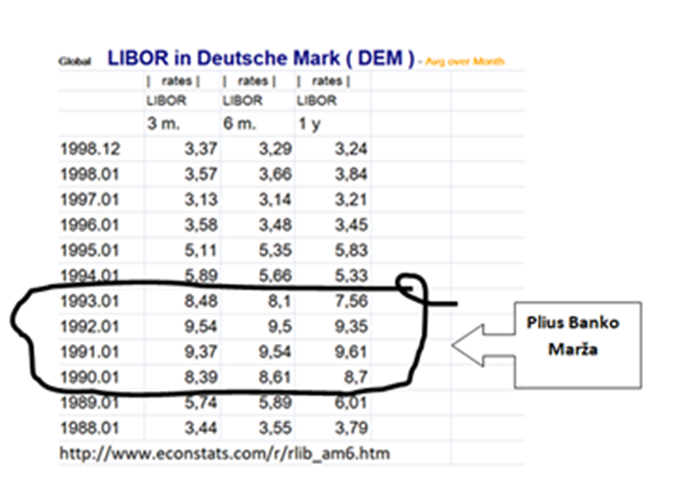

Taigi, turim beveik du dešimtmečius trunkančią Europos centrinio banko palūkanų istoriją. Kaip žinia, Euras buvo sėkmingai įvestas 1999 m. pradžioje. Kad turėtume dar platesnį vaizdą ir galėtumėm vertinti dar senesnį 10-ies metų laikotarpį, mums pilnai tiks Vokietijos Markės istorinis Libor.

Eiliniams Lietuvos piliečiams kalbėti apie 20-ties ar 30-ties metų termino paskolos pabrangimą sudėtinga. Juk išėjom iš sovietmečio, žiauriai nuvertėjo Rublis, paskui buvo Vagnorkės ir tik vėliau įsivedėm Litą. Kai 2007 m. turto vertė šovė į viršų, daugelis tautiečių pardavė ir paskolą, ir turtą. Net ir po Euro įvedimo, nors Litas prie Euro buvo standžiai pririštas, šių dviejų valiutų Libor (bazinė palūkanų norma) skyrėsi kaip diena ir naktis. O dabar pabadykim atsiriboti nuo specifinės lietuviškos patirties. Įsivaizduokim, kad jūs esat sumautas vokietis. Tarkim, jūs gyvenot ir pirkot būstą kokiame nors sumautam Berlyne ir ten sudarėt 100 tūkst. Eurų banko paskolos sutartį.

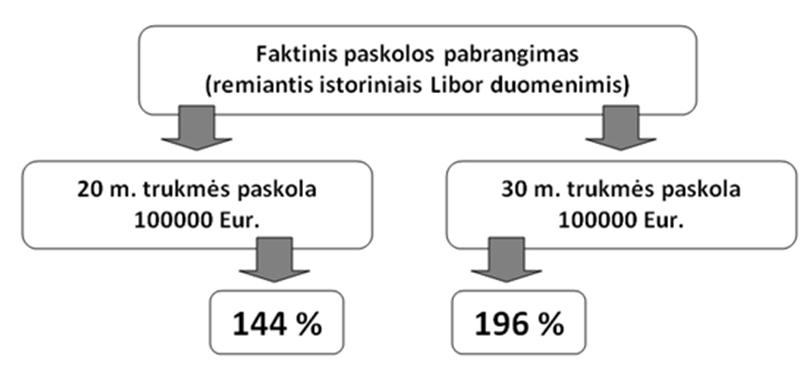

Nagrinėsim du variantus. Vienu atveju paskolos sandoris buvo sudarytas 1987 sausio 1 d. trisdešimties metų laikotarpiui, kitu – 1997 sausio 1 d. dvidešimties metų laikotarpiui. Abiem atvejais – linijinis paskolos grąžinimo būdas. Banko palūkanos skaičiuojamos pagal formulę: banko marža 1,5 proc.+ 1 year Eurlibor (senesniais periodais – bazinė Vokietijos Markės bazinė palūkanų norma DEMLibor). Abiem atvejais skaičiavimuose pritaikyta istorinė EurLibor (DEMLibor) kaina.

Ką rodo šio uždavinio aritmetika?

1 variantas. Paskola trisdešimčiai metų. Paėmėt 1987 sausio 1 d. 100000 Eur. (DEM ekvivalentu), 2018 sausio 1 d. grąžinot paskolą ir sumokėjot palūkanų: viso 196137 Eur. Paskola pabrango bemaž dvigubai. Kritiniai laikotarpiai: 1990-1993 m., kai per metus reikėdavo grąžinti 2770 Eurų paskolos + beveik 10000 Eurų palūkanų kasmet.

2 variantas. Paskola dvidešimčiai metų. Paėmėt 1997 sausio 1 d. (DEM ekvivalentu) 100000 Eurų, 2018 sausio 1 d. sumokėjot (su paskola) 144137 Eurų. Paskola pabrango 44 proc.

Taigi… Bet gal čia nieko baisaus? Juk pinigai irgi nuvertėja?

Kiek per mūsų nagrinėjamą laikotarpį nuvertėjo pinigai?

Kiekvienas yra girdėjęs apie infliaciją. Tiesa, tūlas panevėžietis yra šventai įtikėjęs šventom Lietuvos valdžios pasakom, jog inliaciją sukelia nedori prekybininkai, siekdami apiplėšti žmones ir susikrauti pelno. Taipogi eilinis Aukštaitijos sostinės gyventojas gerai žino, kad teisėtai išrinkta Lietuvos valdžia aršiai kovoja su didelėmis kainomis, o kartais, kad apgintų paprastą žmogų nuo verslininkų godumo, net griebiasi visokių vaučerių.

Iš tikro, bet kuriai valdžiai infliacija irgi labai naudinga. Mokesčių pavidalu suplaukia į biudžetą daugiau pinigų, nuvertėja anksčiau prisiimti tarpvalstybiniai bei vidaus įsipareigojimai ir pan.

Kitaip sakant, infliacija patinka valdžiai (nors ji niekada to nepripažins), bet nepatinka liaudžiai. Kalbu ne apie lietuvišką valdžią, bet valdžią globaliam pasauly apskritai. Kad išlaikytų naudos ir nepasitenkinimo balansą, šalių centriniai bankai (mūsų atveju – Europos centrinis bankas) stengiasi infliaciją tos liaudies akyse palaikyti padorumo ribose, nors ir ne visada jiems tai pavyksta.

O dabar – prie reikalo. Mūsų pavyzdžiuose vokietis ėmė banko paskolą 20-čiai ir 30-čiai metų. Internete nesunkiai galima susirasti, kiek per tuos laikotarpius nuvertėjo pinigai dėl infliacijos. Arba, kiek galėjo per tuos du laikotarpius pabrangti būstas.

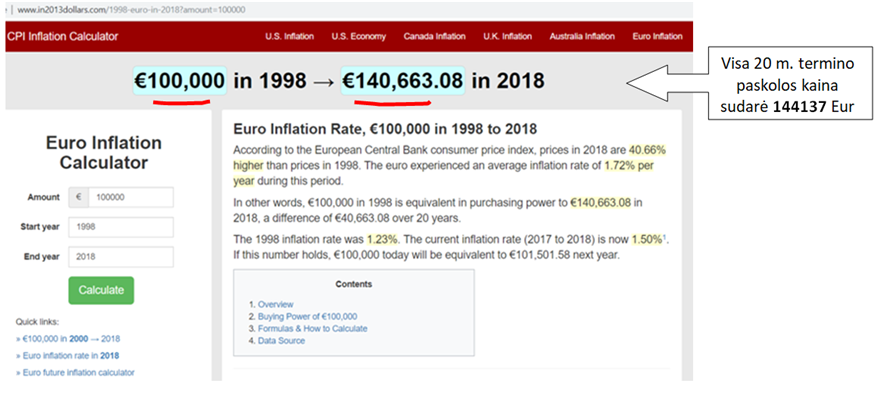

20 m. trukmės paskola 100000 Eurų ekvivalentu. Apačioje prisegu lentelę iš interneto ir skubu paaiškinti, kas ten pavaizduota. Jei esat girdėję pasakymą: „Kas anksčiau kainavo Litą, dabar kainuoja Eurą“ – manau, nesunkiai susigaudysit. Vienu žodžiu, lentelės viršuje matyti du raudonai pabraukti skaičiai. Tik nepagalvokit, jog jūsų banke ar kišenėje laikomi 100000 Eurų stebuklingai patapo 140663 Eurais. Banke jūsų pinigai veikiausiai mažai tesikeitė, gal net sumažėjo, net jeigu nė cento iš tų kruvinai uždirbtų santaupų neišleidote. Esminė lentelės žinutė tokia: šiuo metu įsigyjamas krepšelis prekių, paslaugų bei turto už 140663 Eurų, prieš dvidešimt metų jums būtų kainavęs tik 100000 Eurų.

Kitaip sakant, per laikotarpį pinigai nuvertėjo apie 40 proc., o kartu su jais ir prieš dvidešimt metų vokietuko paimta būsto paskola. Mūsų pavyzdyje, paremtame istorine Libor kaina, tūlas berlynietis per dvidešimt metų sumokėjo 44 tūkst. Eurų palūkanų, o jo turtas pabrango 40 tūkst. Eurų. Kitaip sakant, nieko labai neprarado.

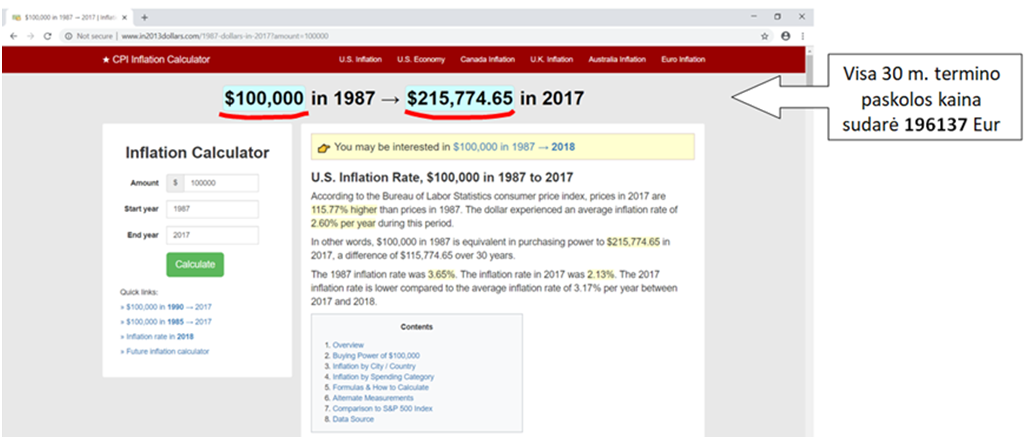

30 m. trukmės paskola 100000 Eurų ekvivalentu. Čia šiek tiek sudėtingiau, nes Euro iki 1999 dar nebuvo. Bet gal palyginimui tiks JAV doleris?

Iš žemiau pateiktos lentelės matyti, kad JAV doleris nuvertėjo daugiau nei dvigubai, dabartinis doleris beturi 46,3 proc. prieš trisdešimt metų turėtos vertės (100000/215774 x 100). Mūsų pavyzdyje berlynietis grąžino paskolą 100000 Eurų, plius sumokėjo sutarties palūkanų 96137 Eurų.

Apibendrinimai ir išvados.

Taigi, išsiaiškinom, kad šlubas vokietukas, pirkęs būstą Vokietijos sostinėje, abiem atvejais nieko neprarado, nes, nuvertėjus pinigų vertei, jo būstas veikiausiai pabrango.

Pabrango būstas ir Aukštaitijos sostinėje, nors tas pabrangimas pastaruosius du tris dešimtmečius labiau sietinas su valiutų vertės pokyčiais, nacionalinės valiutos kaitaliojimu, ekonomikos skrydžiu nuo pasiekto kadaise dugno ir pan.

Ar nuvertėjant pinigams, o drauge – brangstant paskolų kainai, būsto kainų ir infliacijos lygis Panevėžyje ateityje išlaikys trapią pusiausvyrą? Šitoj vietoj nebūčiau labai didelis optimistas.

O dabar kiti pašaliečio patarimai.

Kai pasirašote su banku paskolos sutartį 20-čiai ar 30-čiai metų, bent vieną akimirką prisiminkit: tai beveik visas jūsų likęs suknistas gyvenimas.

Tarkim, jūs esat užkietėjęs viengungis ir tvirtai žinote: niekas niekada nesudaužys jūsų širdies. Gyvensite vienas iki gilios senatvės. O todėl ketinate įsigyti kuklų 1-2 kambarių butą 1970-1990 m. statybos daugiabutyje. Ką gi, sveikinu priėmus svarbų sprendimą. Bet tokiu atveju bent jau trumpam susimąstykite, kaip jūsų daugiabutis atrodys po keliasdešimties metų. Prisiminkit, jog tokių namų projektinis eksploatavomo amžius 25 metai. Kokia bus jo kaina?

Kitas variantas. Esat vedęs/vedusi, labai mylit vaikus, o dėl to planuojate auginti daugiavaikę šeimą. Svajojate nusipirkti ar statyti individualų namą. Ką gi, irgi sveikinu. Kita vertus, pasižiūrėkit kas darosi “Rožyne“, anuometiniame Panevėžio Silicio slėnio Santa Clara atitinkmenyje. Skubu priminti, jog individualūs namai ypač greit sensta – tiek morališkai, tiek technogiškai. O dabar įsivaizduokim, kad panašus vaizdas po kažkiek metų vyraus Staniūnūų gyvenvietėje, Molainių gyvenvietėje ir t.t. Seni žmonės, seni namai… Kokia bus jų vertė? Vaikai išvažiuos, paliks jus vienus. Ar tikrai sugebėsit parduoti savo būstą gera kaina jauniems ateities bendramiestiečiams – štai kur klausimas.

Dar įvertinkit, kad kiekvienais metais apie 500 jaunų žmonių palieka Panevėžį ir beveik tiek pat numiršta. Viso Panevėžys vidutiniškai netenka 1000 gyventojų. Dėl to, po dvidešimt ar tisdešimt metų iš dabar Statistikos Departamento skelbiamo gyventojų skaičiaus (~88000 gyventojų) minusuokim 20-30 tūkst. ir pagalvokim, kaip tas gyventojų sumažėjimas paveiks Aukštaitijos sostinės NT rinką.

Kad ir kaip nepopuliariai šiuo metu beskambėtų kalbos apie būsto nuomą, atsiminkite, nuomos sutartis nesupančioja jūsų ir suteiks laisvės ateityje.

Ir lai Dievas telaimina jūsų banko paskolas.